对外投资是企业财务管理的重要组成部分,它不仅涉及资金的合理运用,还与纳税管理密切相关。在2024年中级会计财务管理的预习课程中,理解对外投资及其管理要点对于企业优化资源配置、降低税负具有重要意义。本文将从对外投资的概念、类型、管理原则以及纳税管理策略四个方面进行阐述。

对外投资是指企业将资金投入外部实体,以获取收益或实现战略目标的行为。这包括股权投资、债券投资、基金投资等多种形式。例如,企业可以通过购买其他公司的股票来获得股息收入,或投资于政府债券以获取固定利息。对外投资不仅能增加企业的收益来源,还能分散经营风险,提升整体竞争力。

在对外投资的管理中,企业需遵循风险管理、收益最大化和合规性原则。风险管理要求企业评估投资项目的潜在风险,如市场波动、信用风险等,并采取对冲措施。收益最大化则强调通过多元化投资组合来优化回报,同时考虑流动性需求,确保资金在需要时能及时变现。合规性则要求投资活动符合相关法律法规,避免因违规操作导致的财务损失或法律纠纷。

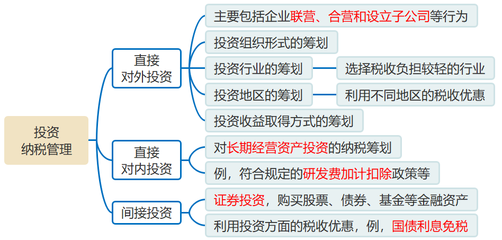

纳税管理是财务管理的关键环节,对外投资涉及的税种包括企业所得税、资本利得税和印花税等。企业需合理规划投资结构以降低税负,例如,利用税收优惠政策选择投资地区或工具,或通过递延纳税策略延迟税款支付。企业应建立完善的纳税申报和记录系统,确保准确计算税款,并及时履行纳税义务,以避免罚款和信用风险。

对外投资及管理是企业财务管理中不可或缺的部分,它直接影响企业的盈利能力和税务负担。通过系统学习和实践,企业可以更好地利用投资工具,实现财务目标。在2024年中级会计财务管理的预习中,建议学员结合实际案例,加深对投资决策和纳税管理策略的理解,为未来职业发展奠定坚实基础。